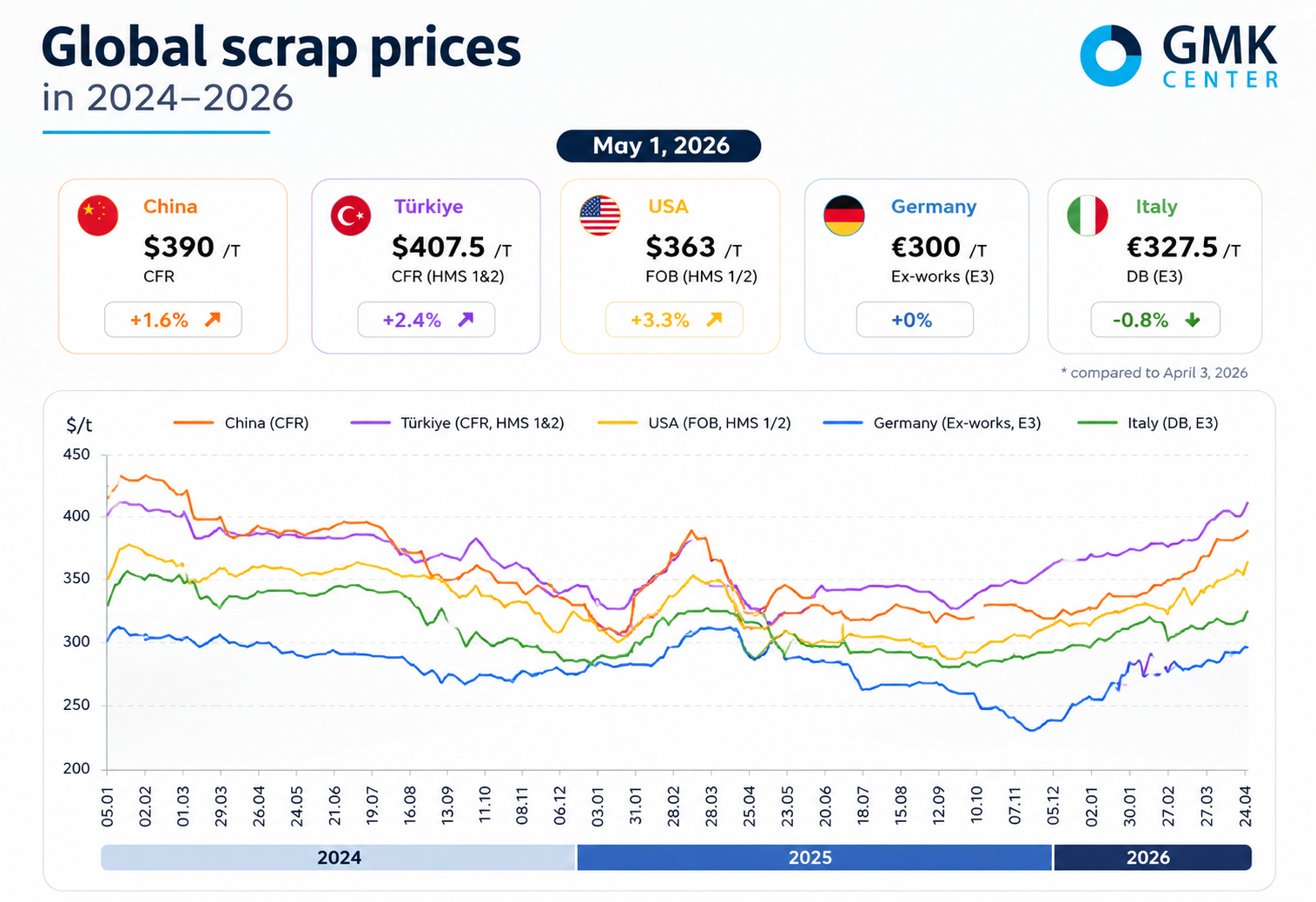

Theo báo cáo mới nhất từ đơn vị tư vấn GMK Center, nguyên liệu đầu vào quan trọng của ngành thép là phế liệu đã trải qua một tháng 4 đầy biến động với mức tăng trưởng lên đến 10%. So với thời điểm đầu năm, giá mặt hàng này hiện đang cao hơn khoảng 5–20% tùy theo từng khu vực địa lý.

Diến biến giá thép phế liệu một số quốc gia từ 2024 đến 1/5/2026 (Nguồn: GMK Center).

1. Thổ Nhĩ Kỳ: Chạm đỉnh cao nhất trong vòng 2 năm

Thị trường Thổ Nhĩ Kỳ ghi nhận sự bứt phá khi loại thép phế HMS 1&2 (tỷ lệ 80:20) xác lập mức giá 407,5 USD/tấn vào đầu tháng 5, mức cao nhất kể từ tháng 2/2024.

Diễn biến: Đầu tháng 4, thị trường khá trầm lắng do nhu cầu thép thành phẩm yếu. Tuy nhiên, bước ngoặt xảy ra vào giữa tháng khi nguồn cung từ Châu Âu khan hiếm và đắt đỏ, buộc các nhà máy phải chấp nhận mua mức giá trên 400 USD/tấn để kịp tiến độ sản xuất tháng 5.

Dự báo: GMK Center nhận định giá sẽ duy trì ở mức cao nhờ chi phí logistics hỗ trợ, dù đà tăng có thể bị kìm hãm bởi sức mua thép yếu.

2. Liên minh Châu Âu (EU): Duy trì trạng thái ổn định

Trái ngược với sự bùng nổ ở các khu vực khác, thị trường EU khá bình lặng trong tháng 4.

Tại Đức, giá thép phế E3 giữ nguyên ở mức 300 Euro/tấn.

Tại Italy, giá giảm nhẹ 0,8% xuống còn 327,5 Euro/tấn. Sự ổn định này đến từ việc nguồn cung nội địa đáp ứng tốt nhu cầu của các nhà máy thép. Tuy nhiên, hoạt động xuất khẩu sôi động sang Thổ Nhĩ Kỳ đã ngăn cản xu hướng giảm giá tại khu vực này.

3. Hoa Kỳ: Xuất khẩu là động lực tăng trưởng chính

Tại vùng Bờ Đông nước Mỹ, giá phế liệu ghi nhận mức tăng 3,3%, đạt 363 USD/tấn (giá FOB).

Đặc điểm: Thị trường có sự phân hóa rõ rệt. Trong khi các loại phế liệu cấp thấp chịu áp lực do tiêu thụ nội địa chậm, thì phế liệu chất lượng cao lại luôn trong tình trạng thiếu hụt.

Xu hướng: Nhu cầu từ các thị trường nước ngoài (đặc biệt là Thổ Nhĩ Kỳ) với các đơn hàng trên 400 USD/tấn đã tạo ra một bệ đỡ vững chắc cho giá phế liệu Mỹ trong ngắn hạn.

4. Trung Quốc: Giá nhập khẩu và nội địa tách biệt

Tháng 4 chứng kiến sự chênh lệch lớn về tốc độ tăng giá tại quốc gia tỷ dân này:

Giá nhập khẩu: Tăng phi mã 9,9%, chạm mốc 390 USD/tấn do ảnh hưởng từ đà tăng chung của thế giới và sự khan hàng từ Nhật Bản.

Giá nội địa: Chỉ tăng nhẹ 1,6% (khoảng 352,6 USD/tấn) do các lò luyện thép hồ quang điện đang gặp khó khăn về biên lợi nhuận, khiến họ hạn chế thu mua.

Đánh giá chung: Thị trường phế liệu sắt thép thế giới trong thời gian tới vẫn sẽ nhạy cảm với các rủi ro địa chính trị và chi phí vận tải. Trong khi nguồn cung hạn chế giúp giữ giá, thì sức cầu từ ngành xây dựng và thép thành phẩm sẽ là yếu tố quyết định giá có thể tiếp tục bứt phá hay không.